新闻中心

2026-04-14 17:53:05

文|市值不雅察

2021年,依依股分乐成上市。2022年,路斯股分及源飞宠物前后敲钟,而天元宠物、福贝宠物、乖宝宠物也都处在IPO的进程中。

01 高速率生长宠物经济素质上是一种“孤傲买卖”,这刚好切合当下“老龄化、少子化、独身化”的特性。

《2021年度国度老龄事业成长公报》显示,截至2021年底,天下60周岁和以上老年人口2.67亿人,占总人口的18.9%。国度卫健委老龄司司长王海东指出,据测算,估计2035年摆布,60岁和以上老年人口将冲破4亿,于总人口中的占比将跨越30%,进入重度老龄化阶段。

与老龄化并行的是年青人的独身化,据有关统计,今朝海内只身人口已经超2.4亿,此中有9000多万成年人处在茕居状况。2010-2020年这十年,平均每一个家庭户范围由3.10人降至2.62人。

另外一方面,中国住民糊口程度于已往多年高速增加,2012年-2021年,天下住民人都可支配收入从16510元增加到了35128元。

综合以上,宠物数目发作就是一个迎刃而解的一定成果。

以猫为例,我国养猫家庭户数从2017年的5474万户上升至2021年的7917万户,年均复合增速靠近10%。

与之陪同的,是整个宠物经济赛道的突起。

欧睿国际的数据显示,2021年,我国宠物消费市场为799.89亿元,近10年CAGR达17%,近5年CAGR高达20%,估计2023年将冲破千亿。

食物是宠物赛道最年夜、增速最快的细分市场,2021年的市场范围为481.88亿元,市场占比从2016年的50%晋升到如今的超60%。

对于比发财国度,中国宠物食物将来还有有很年夜的晋升空间,一方面是养宠数目还有于增长,还有有更主要的一点是喂养邃密化带来的增量。

2021年,美国及日本宠物市场的专业猫粮利用率别离为89.8%及93%,单猫专业猫粮的年均消费量别离为30.87公斤及29.53公斤;专业狗粮利用率别离为75.5%及92%,单狗专业狗粮的年均消费量别离为86.75公斤及31.95公斤。

比拟之下,中国宠物还有处在吃“剩饭剩菜”的粗放喂养阶段,单猫及单狗每一年的宠物商品粮消费量别离仅有7.42kg及6.92kg。

无庸置疑,宠物经济未来还有是一个确定性很高的财产,但这其实不象征着所有人都能分到蛋糕。

02 低质量成长本钱鞭策下,前几年有年夜量企业涌入宠物食物,借助新媒体营销的气力,短期内年夜干快上,使整个行业的产能于短期内飙升。

以上市公司及准上市公司为例,佩蒂股分与中宠股分于去年及本年别离发布可转债刊行预案,此中中宠股分将融资扩产6万吨干粮、4万吨湿粮以和2000吨冻干粮产能;佩蒂股分的资金将投向新西兰3万吨高品质湿粮项目的扩产,以和江苏康贝出产基地的干粮扩产(风干粮、冻干粮及混拼粮合计5万吨)。

乖宝宠物IPO召募资金也将重要用来扩产,此中主粮5.85万吨、零食 0.31万吨、保健品0.12万吨;福贝宠物这次IPO召募资金将扩产3.36万吨干粮产能;路斯股分年产3万吨主粮项目的一期出产线已经于本年6月进入试产阶段。

大略算下来,仅这几家公司宠物食物的扩产范围就跨越了30万吨,而按照饲料工业协会的数据,去年我国宠物饲料产量才不外113万吨。

是以,只管从持久看中国宠物经济还有有很年夜的纵深空间,但产能于短时间内的快速晋升已经经造成为了潜于的多余压力。另外一方面,中国本土宠物食物企业基本还有位居低端范畴,市场格式分离,同质化竞争严重,这无疑又加重了内卷。

欧睿国际数据显示,2021年,中国宠物食物行业CR10仅为24%,而同期美、日市场CR10别离高达76.8%及84.4%。价位漫衍上,按照长江证券以前的统计,外洋高端入口品牌均处在100元以上价格带,而海内品牌年夜多处在50元价格带如下,此中73%的国产物牌每一公斤单价低在30元。

包括一些年夜型上市公司于内的许多中国宠物食物企业,今朝的主业是为海外年夜牌做代工,缺少自立品牌力,而这直接限定了成长空间,压缩了利润空间。

以中宠股分为例,2022年上半年,境内收入3.83亿元,占比仅为24.12%,海外收入比重高达75.88%。但代工营业的毛利率只有20%摆布,仅为其自立品牌毛利率的一半,比拟玛氏、蓝爵等海外品牌差的就更远了。

成熟市场的经验注解,宠物食物终极注定会走向消费进级,探究其缘故原由,重要是由消费群体所决议的。

今朝海内养宠人群重要集中于高线都会,按照中国宠物行业白皮书的数据,2021年,一线都会养宠人群占比为33.5%,二线都会养宠人群占比为43.9%,合计占比近八成。年夜都会消费者收入程度高,天然具备更强的消费能力及品牌意识。

已往几年,新锐品牌依附新媒体营销打造爆款,短时间内玩的风生水起、如火如荼,但跟着潮流撤退加之竞争加重,许多曾经经红极一时的新品牌最先衰落。

好比国产新品牌“疯狂小狗”,主打超高性价比爆款,仅用五年就拿到了1.1%的市占率。随后许多品牌以不异的计谋跟进,“疯狂小狗”压力倍增,市占率从2019年的1.1%下滑至2021年的0.4%。与之形成对于比的是海外年夜牌,于被海内新锐品牌榨取多年后最先企稳。

洗牌终将到来,消费进级年夜配景下,能终极胜出的必然是有品牌力、产物力的优质公司。

03 中宠VS佩蒂VS乖宝VS福贝于整个宠物赛道,源飞股分、依依股分、天元股分偏重宠物用品,宠物食物范畴,已经经上市及拟上市的企业重要就是中宠股分、佩蒂股分、乖宝集团、福贝股分四家,这也是将来赢面最年夜的几家企业。

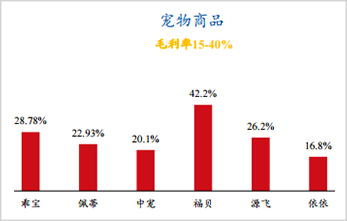

纯真从看账面上看盈利能力,2021年,中宠、乖宝与佩蒂营收别离为28.八、25.8与12.7亿元,福贝宠物2020年营收同比年夜增64%到达6.6亿元(2021年未披露)。尤其需要指出的是,福贝股分的体量虽然及其他三家差不少,但净利润其实不掉队,甚至一度处在领先位置,缘故原由出于毛利率上。

2021年乖宝宠物的整体毛利率为28.78%,高在中宠股分、佩蒂股分8.7个百分点、5.8个百分点。比拟之下,福贝的毛利率到达40%以上。

图源:财通证券

中宠及佩蒂毛利率掉队是由于代工营业的比重比乖宝高,福贝也以代工为主,但其重要为海内品牌办事,海内品牌商刚起步,对于代工场商的议价能力远不和外资,从其对于年夜部门ODM/OEM客户和线下经销客户采纳“先款后货”的结算模式这一点就能看出眉目,以是福贝股分能拿到更年夜的赢利空间。

将来,谁能于产物研发能力、渠道布控与营销、多元品牌矩阵等方面做好,就有但愿率先突围,成为领头羊。

原料与配方是宠物食物产物力的焦点,外资年夜牌之以是能引领市场,很年夜水平上就是于这些方面不停推陈出新。从最早的主粮,到厥后的冻干与风干添加粮,再到主打鲜肉原料的自然粮,包括如今针对于康健问题的处方粮,都是由一线品牌主导开发的。

海内品牌中,乖宝是研发做的最深切,也是最有开拓思维的一家。

公司已经经从干粮向减肥粮、自然粮等切合海内宠物市场新需求的细分范畴延长。按照其于招股仿单中披露的信息,今朝乖宝于研项目已经经锁定了自然、康健标的目的,包括成猫保健品、减能量宠物食物、清洁标签理念宠物食物、冻干生骨血双拼粮、低温烘焙粮等项目。除了此以外,乖宝已经经将手伸向了原料与身分环节,缭绕卵白质的原料来历以和卵白含量对于消化的影响睁开研究。

品牌设置装备摆设层面,中宠及乖宝最凶猛。

2021年,中宠与乖宝别离投放了2.4亿元、3.6亿元的发卖用度,而同期佩蒂股分仅为5468万元,福贝宠物为5609万元(2020年)。

思量到各自的营收程度,乖宝是最敢砸钱的,中宠是效率最高的,而佩蒂是最“不求长进”的(发卖用度占营收比重不足5%)。

从实际环境来看,乖宝于研发与品牌上的鼎力大举投入还有是收成了响应的回馈。

旗下“麦富迪”已经逐渐成为海内宠物零食第一品牌,2021年,“麦富迪”于宠物零食范畴市占率达32%,荣获MAT2021犬猫食物品牌天猫销量榜单行业第一位。

但乖宝必需熟悉到一个问题,公司不成能仅凭一个品牌就实现鱼跃龙门。

宠物食物多样化水平很高,每一种观点与细分品类都能满意一类消费群体,这就致使品牌集中度天赋性趋势分离。要想占领更多市场,必需于各细分范畴培育更多品牌,这也恰是玛氏、雀巢等外资年夜牌遍及采用的计谋。

一个直接的证据是,成熟市场中以公司为口径统计的集中度远弘远在以品牌为口径的集中度。

以美国为例,2021年宠物食物行业公司端CR5与CR10别离高达73%与78%,而品牌端仅为26%与42%。再好比日本,公司端CR5与CR10到达66%及87%,品牌端只有38%及52%。

以是,本土品牌未来要想做年夜做强,也一定走向多品牌战略。此刻看,做的最佳的还有是中宠及乖宝,除了了拥有自成分别培育的“玩皮”与“麦富迪”品牌,还有于经由过程横向并购扩充品牌矩阵,中宠收购了ZEAL,乖宝则借助年夜股东KKR的气力拿下后者旗下另外一家宠物食物公司K9的海内独家代办署理。

文化自傲带来国货色牌群体性突起,近些年衣饰、乳业、家电、汽车等范畴均都降生了一批走向世界的品牌,宠物赛道将来也一定能涌现出可以及外资正面临撞的公司。

综合来看,中宠身先士卒,乖宝厚积薄发,将来年夜几率是双雄缠斗的场合排场。福贝虽然这几年体现亮眼,但思量到其今朝的战略重心依然是为海内代工,并未融入到品牌进级的年夜势之中,连续性还有要打一个问号。

本文为转载内容,授权事宜请接洽原著作权人。佩蒂股分佩蒂股分:拟利用5000万元-7000万元回购公司股分4个月前佩蒂股分:拟5000万元-7000万元回购公司股分,回购价不超26元/股4个月前-米兰milantiyu